Wer in Kurzarbeit geht, sollte nicht am falschen Ende sparen

Wer in Kurzarbeit geht, sollte nicht am falschen Ende sparen

Bei Kurzarbeit liegt es nahe zu sparen, wo man nur kann, auch bei den Beiträgen in die betriebliche Vorsorge (bAV). Wer aber über eine Entgeltumwandlung in die bAV einzahlt, sollte genau nachrechnen, bevor er seinen Vorsorgevertrag beitragsfrei stellt. Sonst bestraft er sich gleich doppelt.

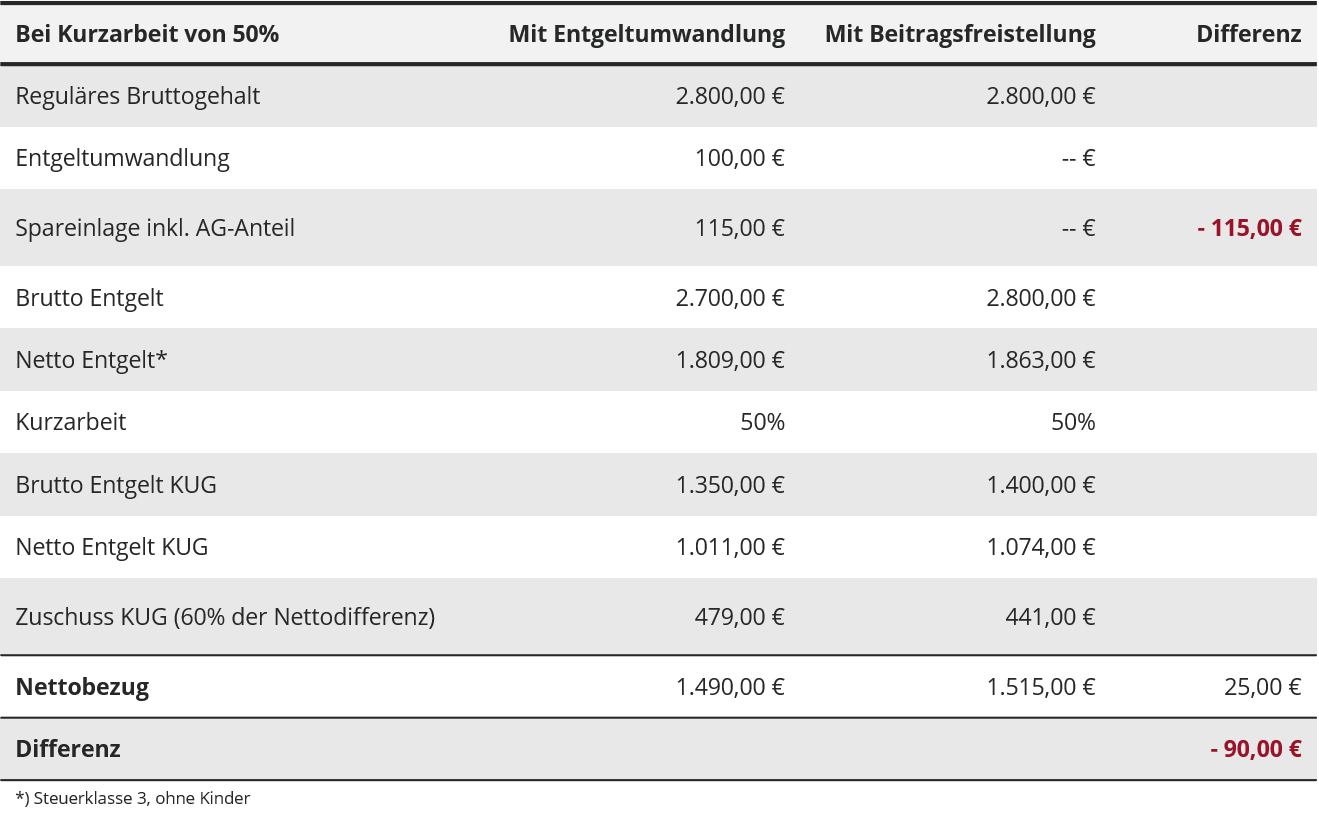

Eine Beispielrechnung zeigt, dass es auch beim Bezug von Kurzarbeitergeld Sinn macht, weiter in die betriebliche Vorsorge einzuzahlen, zumindest dann, wenn der Beitrag im Rahmen einer Gehaltsumwandlung geleistet wird.

Bei 2.800€ Bruttogehalt und einer mtl. Entgeltumwandlung von 100€ zahlt ein Arbeitnehmer (Steuerklasse 3, ohne Kinder) monatlich 100€ in seine Rente ein und erhält noch 15€ Zuschuss vom Arbeitgeber hinzu. Dafür bekommt er rund 54€ weniger netto ausgezahlt.

Stellt er den Vertrag nun beitragsfrei, gewinnt er diese 54€ nicht vollständig zurück. Denn der staatliche Zuschuss zum Kurzarbeitergeld orientiert sich am ehemaligen, durch die Entgeltumwandlung verringerten Nettolohn, und nicht am neuen Nettolohn nach Beitragsfreistellung.

Statt der 54€ bekommt der Arbeitnehmer nur 25€ mehr netto, verliert dabei aber gleichzeitig seinen Sparbeitrag und den Arbeitgeberzuschuss, also insgesamt 115€. Rechnerisch stellt er sich damit um 90€ schlechter.

Wer irgendwie kann, sollte deshalb auf eine Beitragsfreistellung verzichten und weiter in die betriebliche Vorsorge einzahlen.

Sollten Sie selbst unsicher sein, was für Sie das Richtige ist, rufen Sie uns bitte an. Unser Team steht Ihnen genau für diese Fragen täglich von 10-13 Uhr unter der bAV-Corona-Hotline 040 6963510-80 zur Verfügung (für Mitarbeiter).

Wenn Sie als Arbeitgeber Fragen haben, sind wir ebenfalls für Sie da: 040 6963510-70 (für Arbeitgeber).