„bAV – lohnt sich das überhaupt?“ Ein Rechenbeispiel…

Bei anhaltenden Niedrigzinsen haben viele Sparer Vorsorgefrust. Oft hören wir die Frage: „Lohnt sich betriebliche Vorsorge überhaupt noch?“. In diesem Beitrag greifen wir zum Rechenstift und zeigen Ihnen ein konkretes bAV-Rechenbeispiel. Sehen Sie selbst, warum betriebliche Vorsorge die renditestärkste Anlage ohne Risiko ist.

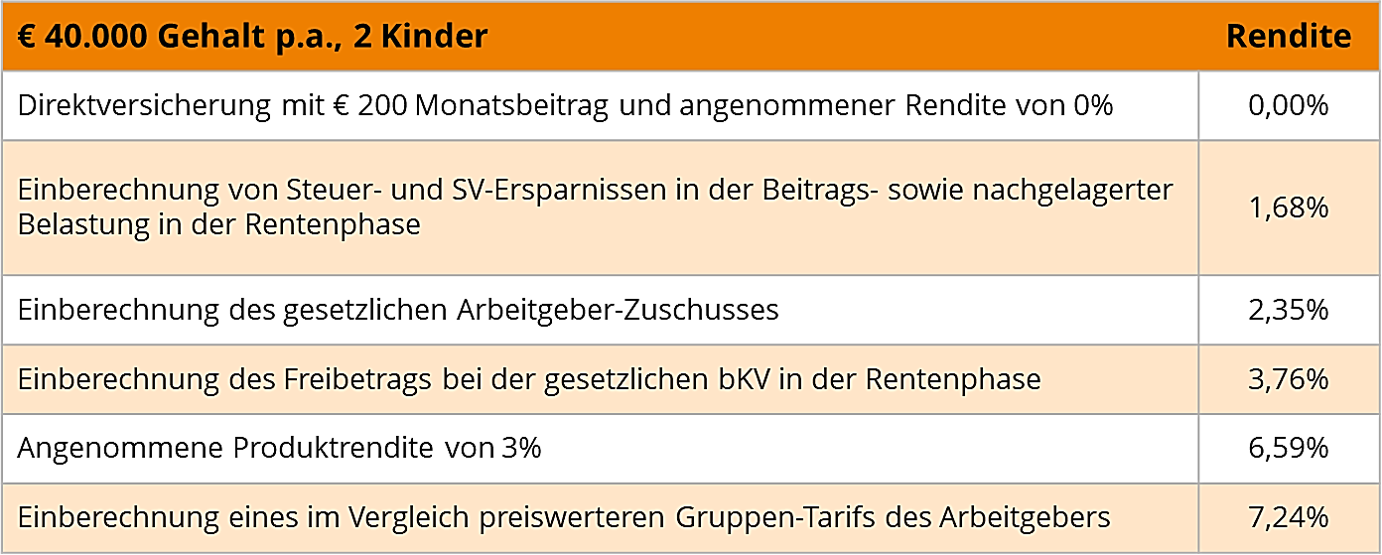

Wer vorsorgen will, kann das privat tun oder über seinen Arbeitgeber. Eine Berechnung des Instituts für Vorsorge- und Finanzplanung aus 2020 zeigt, was die betriebliche Vorsorge gegenüber der privaten Vorsorge so stark macht. Das bAV-Rechenbeispiel zeigt deutlich:

bAV schöpft aus mehreren Ertragsquellen und erreicht risikofrei bis zu 3,76% – auch ohne Rendite des Anlageproduktes

Anders als alle private Vorsorgemöglichkeiten bietet die betriebliche Altersversorgung mehrere Ertragsquellen. Das sind:

- Steuer- und Sozialversicherungsersparnisse

- bAV-Arbeitgeberzuschuss und teilweise Sozialversicherungsfreiheit in der Leistungsphase

- Tarif-Vorteile durch Gruppenkonditionen des Arbeitgebers

- Produktrendite

Die Förderungen und bAV-Zuschüsse zahlen sich aus

Das bAV-Rechenbeispiel für eine Person mit einem jährlichen Gehalt von 40.000 € und zwei Kindern ergibt das folgende Ergebnis:

(Analog Quelle: HDI 2020 Berechnungen: IVFP)

Im Maximum, bei einer angenommenen Produktrendite von 3%, ergibt sich eine Verzinsung der Anlage von mehr als 7%.

Wie sieht die Rechnung bei Ihnen aus?

Wenn Sie wissen möchten, wie sich die Berechnung für den bAV-Arbeitgeberzuschuss und die Arbeitgeberersparnis bei Ihnen darstellt, sprechen Sie uns gerne an.

Ansprechpartner bei CPP:

Ansprechpartner bei CPP:

Torsten Morisse

T 040 6963510-40

torsten.morisse@cppartner.de